相続とは

相続

相続

なお、相続人は胎児を除いて生存の事実がなければならないとされています。

民法上の相続財産は多岐にわたっています。不動産では土地や建物は当然のこと、立木、借地権、借家権なども含まれます。家財では家財道具全て、また自動車なども含みます。また、動産では現金、預貯金、電話加入権、株式、投資信託、骨董品なども含まれます。

民法上の相続財産のほかにも「みなし相続財産」というものがあります。これは、死亡退職金や死亡保険金などが含まれます。

以上は相続税の対象となる財産ですが、相続税の対象とならない財産もあります。墓地、墓石、霊廟、仏壇、仏具などです。また葬儀費用なども非課税となります。

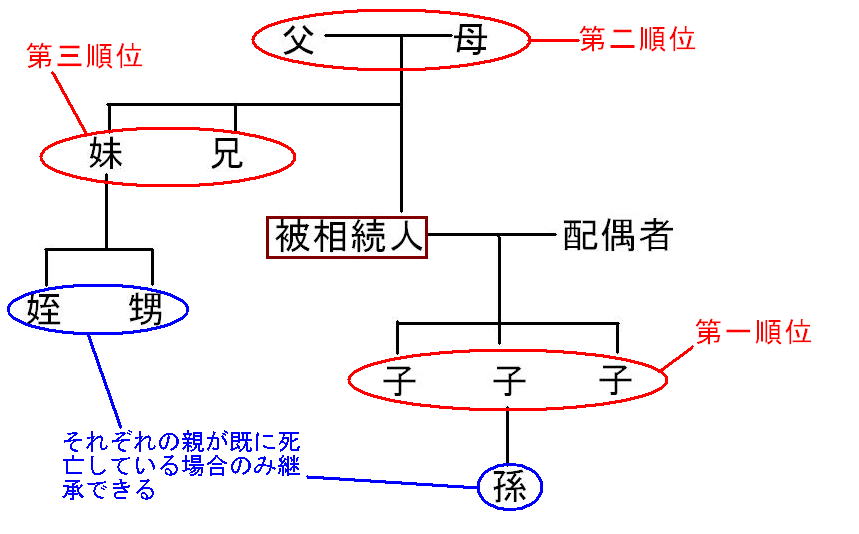

法定相続人の順位

相続人となることができる人は法律で以下のようにその順位が決まっていて、これを法定相続人の順位といいます。

配偶者は財産形成協力者として別格の扱いを受けます。

2.第一順位

被相続人の子(実子、養子)。子が死亡している場合は、更にその子となります。

3.第二順位

第一順位の相続人がいない場合は、被相続人の父母になります。

4.第三順位

第一、第二順位の人がいない場合には、被相続人の兄弟姉妹です。兄弟姉妹が既に死亡している場合は、その子となります。

法定相続分の割合

配偶者が1/2、子が1/2となります。ただし子が複数いる場合は、1/2を子の人数分更に分割します。

2.第二順位者

配偶者がいて、第一順位者である子がいない場合、配偶者が2/3、被相続人の親が1/3となります。

3.第三順位者

配偶者がいて、第一、第二順位者がいない場合、配偶者が3/4、被相続人の兄弟姉妹が1/4となります。

4.非嫡出子

非嫡出子は嫡出子の1/2となります。